Il Natale è sempre più vicino.

Hai già pensato a tutti i regali, soprattutto a quelli per le persone più care?

I soldi sono sempre un regalo gradito! Ma se non vogliamo che il destinatario lo spenda subito e, al contrario, desideriamo che frutti in maniera intelligente, vorrei darti un consiglio: regala un PAC!

No, non un pacco, proprio un PAC, un Piano di Accumulo del Capitale.

Il PAC consente di investire nel tempo – mensilmente, trimestralmente, a propria scelta – somme anche ridotte (50 o 100 euro al mese, per esempio) in una sorta di salvadanaio composto da strumenti finanziari. Per figli e nipoti può essere un regalo interessante proprio in virtù del fatto che il versamento periodico è alla portata di tutti e il denaro investito mantiene il proprio valore reale, fino a essere incrementato.

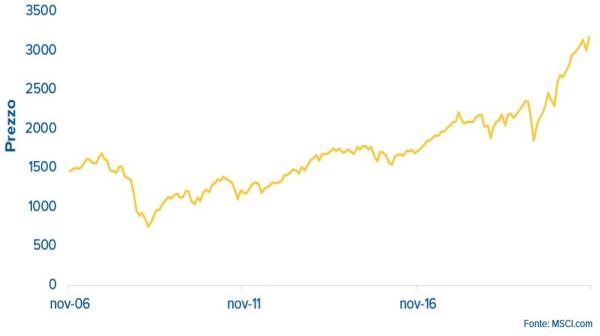

Se accumulato per il futuro, il denaro contante non è una vera garanzia: il suo valore reale, difatti, si riduce inesorabile. La maggior parte dei piccoli investitori esita all’idea di investire, a fronte degli evidenti cali di mercato cui ci siamo abituati negli ultimi anni, crisi finanziarie, pandemie mondiali… Ma facciamoci una domanda: il mercato azionario come ha reagito a tutto ciò?

Con una grande capacità di recupero, come del resto è sempre stato in passato.

Il grafico fa riferimento all’azionario mondiale dal 2006 a oggi e dimostra come i mercati tendano a recuperare le perdite. Per quanto si sappia questo e ancora non si riesca a lasciare andare l’ansia da investimenti, il PAC può aiutare e, per come è strutturato, fa sì che le oscillazioni diventino opportunità di acquisto. Non solo: distoglie l’attenzione dell’investitore dal cosiddetto “market timing” (la capacità – vera o presunta – di entrare o uscire dai mercati al momento giusto). Il Piano di Accumulo del Capitale lo aiuta a restare investito anche quando iniziano a spuntare le prime flessioni sui mercati.

Torno a dirlo, come già ho più volte detto anche nel mio Value Generation: è importante ragionare su un orizzonte temporale di lungo termine, dopo aver messo a fuoco bisogni e obiettivi con il consulente finanziario di riferimento.

E quando l’apprensione torna a farsi sentire, la soluzione è sempre quella: parlarne con il proprio consulente finanziario.