Siamo entrati nella seconda parte dell’anno e il mercato continua a lanciare segnali contrastanti che creano incertezza tra gli investitori. Nonostante il recupero delle azioni nel primo semestre, persistono dubbi sulla continuazione del trend rialzista.

In questa fase è normale sentirsi dubbiosi e incerti sul da farsi: proviamo per questo ad analizzare in modo razionale l’attuale contesto di mercato per essere preparati al futuro in modo consapevole.

Ci sono elementi che supportano sia la tesi della prosecuzione dei rialzi che quella opposta. È importante analizzare tesi e antitesi.

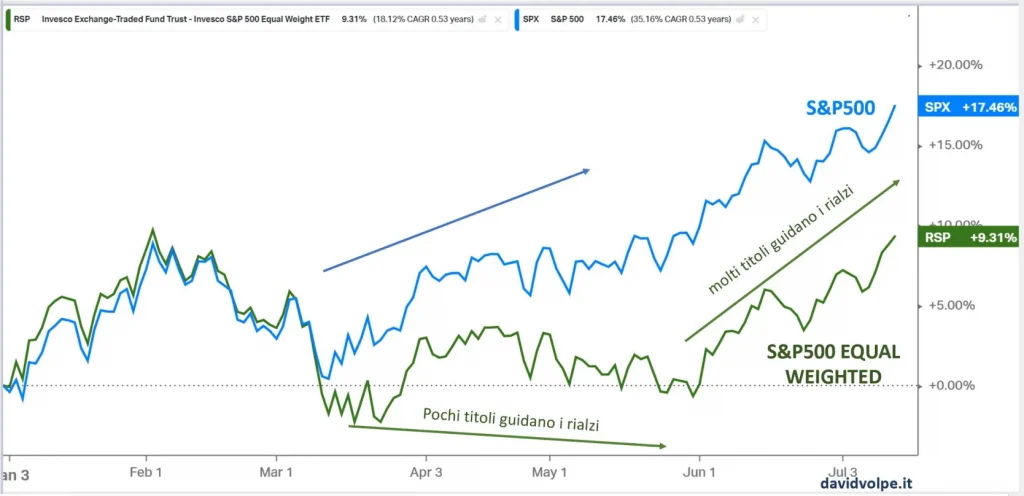

Una delle maggiori perplessità sulla continuazione del trend positivo dei mercati azionari riguarda la scarsa partecipazione ai rialzi. Infatti, il rimbalzo è stato guidato da un numero limitato di titoli, principalmente rappresentati dalle grandi megacap statunitensi.

Tuttavia, nelle ultime settimane si è registrato un aumento del numero di titoli azionari che stanno alimentando il trend rialzista.

Nel grafico qui sotto possiamo vedere l’indice S&P500 equal weighted, che rappresenta l’intero mercato azionario statunitense in modo uniforme, ha ripreso a salire riducendo il divario con l’S&P500 tradizionale. Ciò significa che è aumentata la percentuale di titoli in crescita, rendendo più solido il trend di risalita. Mentre le prime 7 società statunitensi rappresentano ancora una grande percentuale del mercato azionario, la maggiore partecipazione di altre società rende il trend meno fragile.

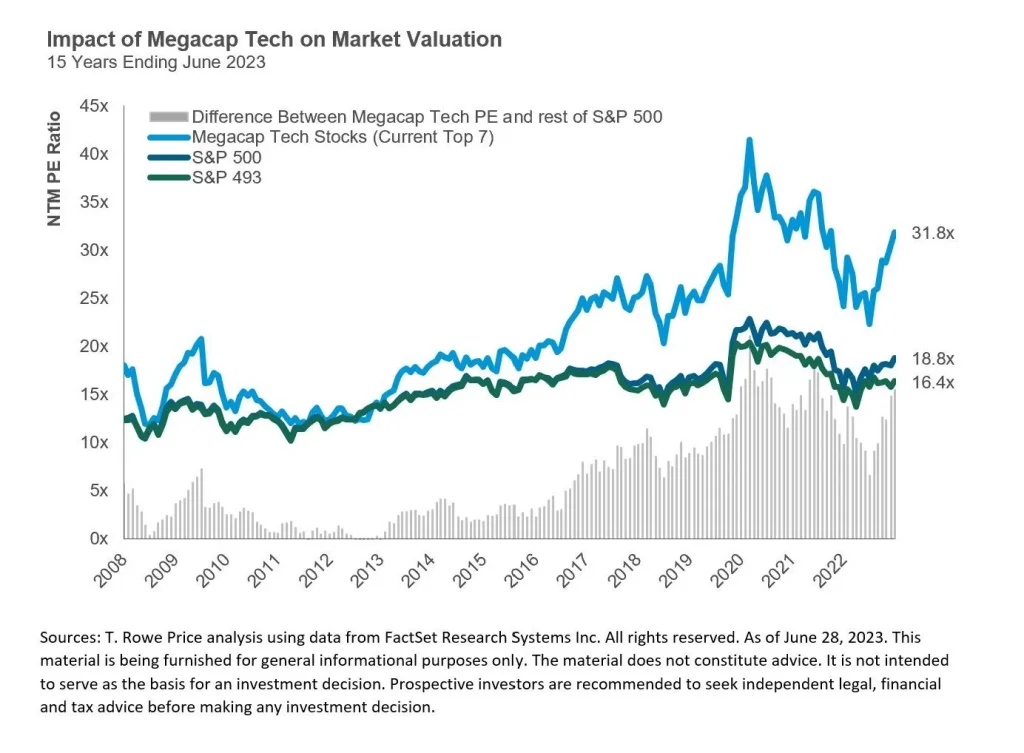

Molti analisti mettono in guardia contro le valutazioni delle azioni che, dopo i rialzi del 2023, hanno raggiunto livelli altissimi. Le valutazioni sono considerate eccessive quando i prezzi delle azioni sono troppo alti rispetto agli utili che riescono a realizzare. Il price earning esprime il livello delle valutazioni: più è elevato, più il mercato azionario è caro.

La grafica dell’S&P500 mostra che i prezzi sono proprio “cari” per le 7 megacap, mentre per i rimanenti titoli le valutazioni non sono così a buon mercato ma neppure esageratamente folli.

Una delle lezioni che i mercati insegnano è l’importanza dell’umore degli investitori, noto come sentiment. Il pessimismo estremo dopo un periodo di prolungati ribassi può innescare un rimbalzo con poche notizie meno peggiori del previsto.

Viceversa, quando i mercati sono ottimisti, le azioni diventano vulnerabili alle sorprese negative e ai potenziali ribassi.

Ciò può essere spiegato anche da motivazioni tecniche: se tutti sono pessimisti, molti investitori hanno già venduto e sono fuori dal mercato, rendendo difficile un’ondata improvvisa di nuove vendite. Viceversa, quando regna l’ottimismo, la maggioranza degli investitori ha già comprato azioni, rendendole vulnerabili alle sorprese negative.

In sintesi, come suggerisce Warren Buffett, è importante essere avidi quando gli altri sono cauti e cauti quando gli altri sono avidi.

Uno dei fattori che ha facilitato i rialzi del 2023 è stato il pessimismo estremo che ha raggiunto livelli record.

Adesso gli investitori, grandi e piccoli, stanno tornando a comprare azioni, confidando in una prosecuzione dei rialzi. Nel momento in cui tutti questi investitori si troveranno a fare i conti con la realtà di una possibile recessione, torneranno a vendere e le azioni torneranno a scendere.

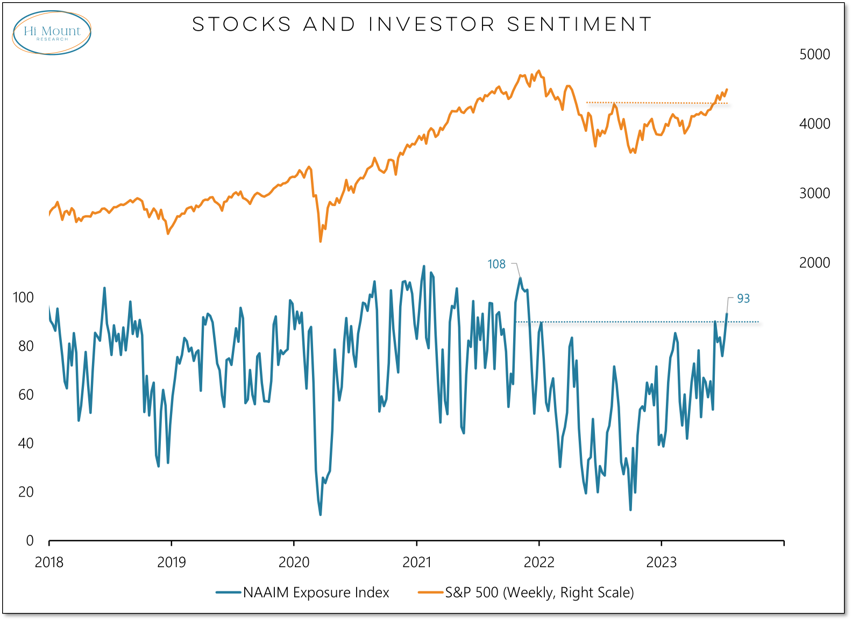

Dall’analisi del grafico qui sopra possiamo fare alcune riflessioni.

Analizzando l’atteggiamento dei gestori dei fondi di investimento, invece, emerge che non sono particolarmente abili nell’attività di market timing, come evidenziato dall’elevata esposizione azionaria prima dei ribassi e dalla bassa esposizione prima dei rialzi.

Tuttavia, negli ultimi mesi, gli asset manager hanno decisamente incrementato l’esposizione alle azioni, favorendo il movimento al rialzo.

Siamo ancora nella fase iniziale del cambiamento di atteggiamento. Anche se arriverà prima o poi una fase di euforia, come accade in ogni ciclo di mercato, al momento è prematuro parlare di eccessi.

Quello che conta di più per il futuro dei mercati azionari è l’andamento degli utili aziendali, che finora hanno tenuto piuttosto bene nonostante i timori per la crescita economica.

Va tenuto a mente che i mercati azionari, nella loro saggezza, tendono a prevedere gli eventi futuri e le prospettive economiche, e non rappresentano un indicatore preciso dello stato di salute dell’economia.

Al momento, gli investitori prevedono una contrazione degli utili quest’anno, seguita da una ripresa nel 2024. Se questa attesa sarà confermata, il rialzo in corso sarebbe giustificato e potrebbe continuare per un po’ di tempo ancora.

Quali fattori potrebbero disattendere questa aspettativa?

Ad esempio, le banche centrali hanno messo in atto un ciclo di rialzo dei tassi per contrastare l’inflazione. Tassi più elevati aumentano il costo dei finanziamenti per le famiglie, riducendo la capacità di spesa dei consumatori e portando a minori vendite e profitti per le imprese. Fino ad ora, i profitti delle aziende hanno resistito relativamente bene al ciclo di rialzo dei tassi, ma non è chiaro se questo continuerà ad essere il caso in futuro.

Molti analisti prevedono che l’economia e gli utili aziendali cadranno sotto il peso della stretta delle banche centrali.

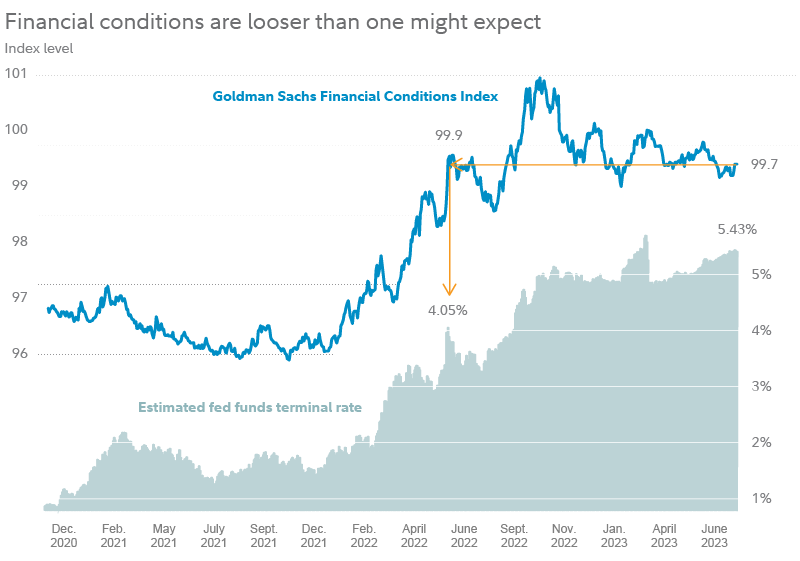

Per avere un quadro più completo, è importante considerare un insieme di variabili. Goldman Sachs ha elaborato un indice delle “condizioni finanziarie globali”, che tiene conto di diversi fattori per valutare quanto il contesto economico/finanziario sia ostile alla crescita economica. Quanto più alto è il livello di questo indicatore, tanto più ostile è il contesto e tanto più probabile è il declino degli indici.

La grafica di Fidelity qui di seguito mette a confronto l’indice delle condizioni finanziarie di Goldman Sachs con il livello dei tassi della FED.

Nonostante i tassi siano aumentati, l’ambiente finanziario sembra migliorato rispetto alla fine del 2022.

Se questa tendenza dovesse continuare, la recessione che molti prevedevano potrebbe essere molto più lontana di quanto si pensava. In tal caso, i mercati azionari avrebbero spazio e tempo per ulteriori rialzi. Ciò dipenderà anche dalle politiche della FED e dal suo atteggiamento nei confronti dei tassi.

In conclusione, il futuro dei mercati, così come quello dell’economia e della finanza in generale, è per definizione incerto. Nonostante si possano formulare analisi ragionevoli e accurate, non possiamo mai sapere con certezza come reagiranno le diverse variabili in gioco.

Le riflessioni proposte non hanno la pretesa di fornire indicazioni certe, ma piuttosto di servire come supporto per mantenere un certo livello di lucidità mentale. La nostra mente, soprattutto in momenti difficili, tende a dare maggior credito a chi profetizza la catastrofe. In contesti di mercato avversi, il pessimismo sembra molto più plausibile e intelligente dell’ottimismo. Chi è ottimista viene spesso accusato di non dare il giusto peso al rischio.

In realtà, per ogni valida argomentazione pessimista, esiste anche una valida argomentazione ottimista. L’impressione sempre più diffusa è che, in questo ciclo di mercato che trova poche analogie con il passato, la recessione potrebbe arrivare molto più tardi di quanto tutti si aspettano.

I mercati sono abili nel contraddire il consenso comune: probabilmente, quando tutti i catastrofisti si saranno arresi all’evidenza dei rialzi dopo nuovi massimi dei mercati, solo allora arriverà la recessione e, con essa, i ribassi.

Ricordiamoci sempre che non esiste una formula magica per prevedere il futuro dei mercati e la situazione potrebbe cambiare in qualsiasi momento.