La vicenda della compagnia Eurovita, che ha bloccato le richieste di rimborso ai propri assicurati, va a minare una delle poche certezze dei risparmiatori italiani: le polizze a capitale garantito.

Ma cosa sta accadendo nell’universo delle polizze vita e delle gestioni separate?

Partiamo dall’inizio. Le polizze a capitale garantito sono particolari prodotti di investimento assicurativo in cui la compagnia si impegna a garantire all’investitore assicurato la restituzione del capitale versato. È un tipo di soluzione finanziaria, dunque, che tutela l’investitore dalle oscillazioni di prezzo tipiche dei mercati finanziari.

Con simili strumenti le compagnie assicurative investono i capitali raccolti in strumenti a basso rischio rappresentati principalmente da titoli di stato; il loro portafoglio complessivo è definito “gestione separata”.

Come funziona la garanzia del capitale?

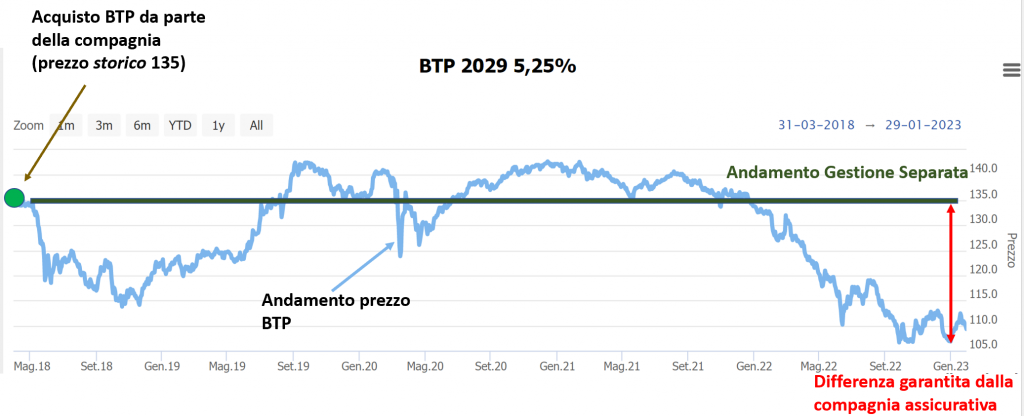

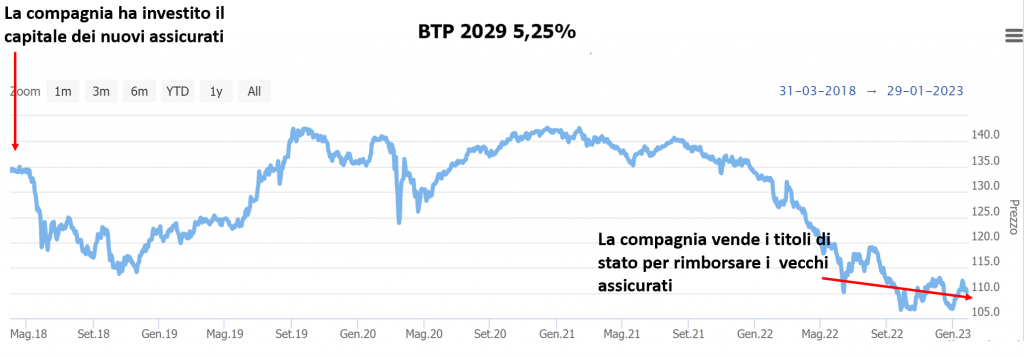

Anche i titoli di stato, seppure con un rischio inferiore rispetto alle azioni, sono soggetti a oscillazioni di prezzo che possono impattare sul capitale investito.

Le gestioni separate hanno la caratteristica di valorizzare i titoli di stato al prezzo a cui vengono acquistati dalla compagnia: questo significa che, anche in caso di ribasso dei titoli sottostanti, il valore dell’investimento non avrà oscillazioni perché ogni titolo della gestione separata sarà sempre rendicontato al suo prezzo di acquisto.

La compagnia assicurativa, dunque, garantisce sempre il capitale investito a prescindere dalle oscillazioni di prezzo dei titoli sottostanti. Almeno fino a oggi.

Gestioni separate: dalle stelle alle stalle

Il periodo dopo il 2008 è stato favorevole per questi tipi di prodotti: il ribasso dei tassi di interesse ha fatto salire il prezzo dei titoli di stato. Questo ha consentito alle compagnie di utilizzare cedole e plusvalenze derivanti dalla crescita del prezzo dei titoli di stato e riconoscere un piccolo rendimento agli investitori.

Così questi strumenti hanno attratto sempre più risparmiatori: garanzia del capitale, assenza di oscillazioni e rendimento positivo sono alcune delle caratteristiche a cui l’investitore conservativo presta maggior attenzione.

Purtroppo i capitali sono stati investiti in titoli con rendimenti sempre più bassi. Nasce così il vero problema: ovvero quando la situazione si capovolge e i titoli di stato in cui sono investiti i risparmi degli assicurati invertono il trend al rialzo in un trend al ribasso.

È proprio quello che è successo a partire dal 2022: il prezzo dei titoli di stato è colato a picco.

Le compagnie assicurative hanno dovuto farsi carico delle perdite nel momento in cui hanno dovuto vendere i titoli di stato per sopperire alle richieste di rimborso degli assicurati. A questo si aggiunge la questione che i rendimenti dei titoli di stato sono saliti e i nuovi versamenti sulle polizze rivalutabili iniziano a scarseggiare: le compagnie assicurative si trovano a dover disinvestire in perdita senza avere nuovi flussi degli investitori che consentano di reinvestire a tassi più elevati.

Il caso Eurovita

Gli intermediari finanziari (come banche e compagnie assicurative) sono di basilare importanza per il corretto funzionamento dell’economia e per assicurare la stabilità finanziaria: è quindi fondamentale che dispongano di un patrimonio adeguato per far fronte agli impegni presi.

Quando, a fronte delle perdite riportate (ad esempio sulle gestioni separate), il patrimonio di bilancio scende sotto un determinato livello, la compagnia deve provvedere a ricapitalizzarsi.

È ciò che è stato richiesto al fondo di Private Equity Cinven, il socio che controlla Eurovita.

L’istituto di vigilanza delle compagnie assicurative ha chiesto a Cinven una ricapitalizzazione di 200 milioni.

Visto che il fondo Cinven non ha provveduto a far fronte alla richiesta, Eurovita è stata commissionata: l’autorità di vigilanza ha nominato un commissario per gestire l’attività della compagnia assicurativa e per evitare che la situazione patrimoniale si deteriori ulteriormente.

Per questo i clienti Eurovita sono corsi a chiedere indietro i propri soldi, comportamento che ha peggiorato la situazione: così, per evitare la fuoriuscita di masse incontrollate, è stato disposto il blocco delle richieste di rimborso.

Come dico sempre, assenza delle oscillazioni non significa assenza di rischio.

investire tramite una compagnia assicurativa che garantisce la restituzione del capitale iniziale non è sinonimo di disposizione della stessa a coprire le eventuali differenze di prezzo mettendoci soldi propri.

Sicuramente il blocco dei riscatti di Eurovita serve per evitare una corsa in massa ai disinvestimenti dando il tempo di trovare una soluzione ordinata; è probabile che si risolva tutto con l’intervento di un altro concorrente finanziario che si muoverà per il salvataggio.

Vuoi saperne di più? Ascolta la trasmissione di Radio24 per maggiori approfondimenti!

Cosa ci insegna questa vicenda?

Una cosa molto importante: è necessario proteggere il proprio capitale con un’efficace gestione del rischio piuttosto che cercare di eliminarlo. Capire la differenza che esiste tra rischio come oscillazione tipica degli investimenti e rischio di perdere soldi in modo permanente è indispensabile per poter programmare una corretta pianificazione finanziaria.

Come riporto anche nel mio metodo Value Generation, è importante rispettare il proprio orizzonte temporale e non temere le oscillazioni del mercato.