Il primo semestre del 2023 ha visto una performance sorprendentemente positiva per i mercati azionari, mentre le obbligazioni hanno seguito un andamento decisamente piatto, se non addirittura negativo.

Questo è particolarmente sorprendente, considerando che proprio i bond sembravano essere l’asset class preferita viste le incertezze sulla tenuta dell’economia.

Tuttavia, lo scenario attuale continua a presentarsi incerto e molti investitori si chiedono cosa fare per aumentare le potenzialità di recupero dei propri portafogli. Si sta discutendo se sia il momento di spostarsi dalle obbligazioni alle azioni per meglio sfruttare la fase di rialzo, oppure se sia meglio sostituire i bond con la liquidità in modo da sfruttare possibili ribassi delle azioni.

Ci si chiede se un portafoglio senza bond possa recuperare più velocemente.

Il 2023 si è aperto con i migliori auspici per le obbligazioni, ma la prima parte dell’anno ha visto un deciso scetticismo sulle sorti delle azioni a causa dei timori per l’arrivo di una recessione. Le cose poi sono andate diversamente e molti investitori si interrogano sul da farsi.

La conclusione naturale che si può trarre osservando i movimenti delle due principali asset class è che un portafoglio senza bond possa funzionare meglio e recuperare in modo più rapido ed efficace i ribassi del 2022, almeno nell’immediato. Resta comunque importante valutare attentamente le proprie scelte di investimento e considerare le proprie necessità e obiettivi finanziari a lungo termine.

Per capire se sia il momento di liberarsi dai bond e dalle obbligazioni, è importante valutare se i ribassi obbligazionari dell’entità vista nel 2022 siano ripetibili e quale sia il ruolo dei bond all’interno di un portafoglio diversificato.

Gli eventi rari e imprevedibili che possono avere conseguenze dannose per i portafogli vengono definiti “eventi di coda” e possono indurre gli investitori a modificare radicalmente l’asset allocation del proprio portafoglio. Ciò che sembra logico, in realtà, può essere controproducente, poiché ci fa rimanere intrappolati nel passato recente, portandoci a credere che ciò debba ripetersi e spingendoci a prendere contromisure sul portafoglio. Questo comportamento è noto come look-ahead bias e può indebolire la diversificazione del portafoglio.

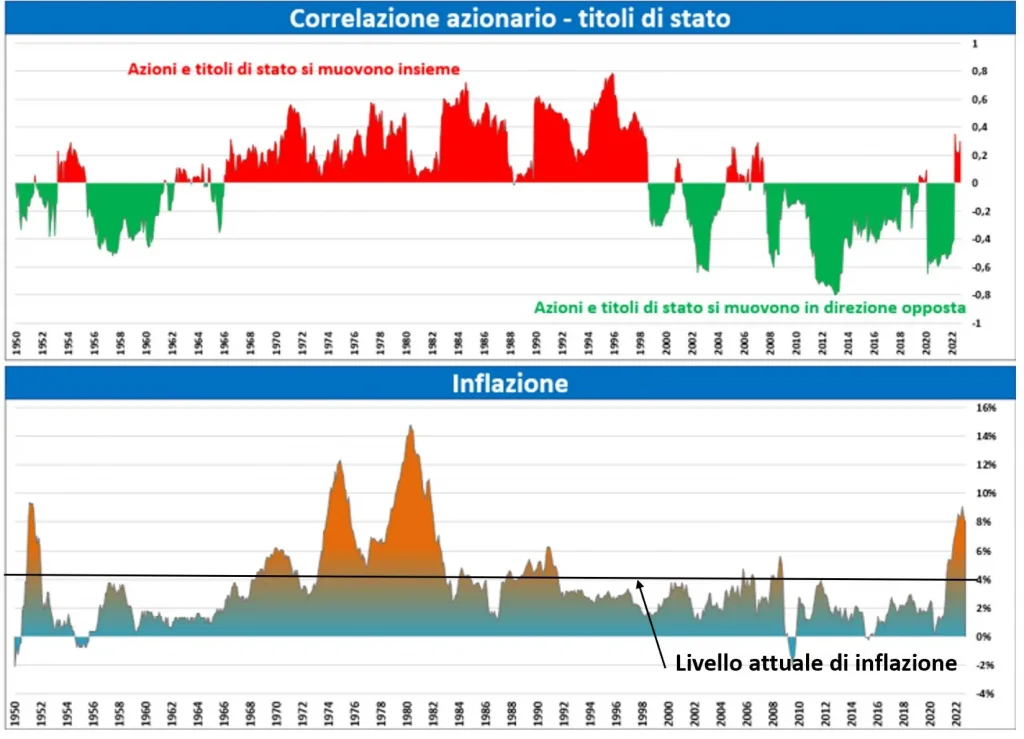

Negli ultimi tre episodi di crisi globali, le obbligazioni hanno seguito un andamento contrapposto rispetto alle azioni, offrendo protezione ai portafogli bilanciati. Tuttavia, la variabile che pregiudica l’efficacia protettiva dei bond è l’inflazione: in contesti di elevata inflazione, le obbligazioni soffrono al pari delle azioni e diventa necessario utilizzare anche altre asset class per un’efficace diversificazione.

Il grafico in basso mostra i livelli di inflazione nel corso del tempo, mentre l’immagine in alto rappresenta il rapporto tra azioni e obbligazioni: le aree rosse indicano periodi in cui entrambe le asset class si sono mosse al ribasso, mentre le aree verdi indicano periodi in cui hanno seguito andamenti opposti. Notiamo che le aree rosse corrispondono a periodi di inflazione elevata. Al momento, l’inflazione si trova al di sotto della soglia critica al di sopra della quale i bond non offrono più protezione contro i ribassi delle azioni.

Il contesto attuale è particolarmente incerto e difficile da comprendere. Dopo un lungo periodo di scetticismo, gli investitori stanno iniziando a mostrare una maggiore fiducia nell’economia e nel potenziale delle azioni.

Va considerato, però, che alcuni fattori che hanno sostenuto l’economia e le azioni (come il risparmio accumulato dalle famiglie durante la pandemia) stanno esaurendosi. Ciò potrebbe portare ad un rallentamento della crescita e, potenzialmente, ad una recessione.

È importante non abbandonare i bond in questo momento, dato che rappresentano una difesa dai potenziali ribassi delle azioni. Quando l’inflazione si stabilizza e le banche centrali interrompono il ciclo di rialzi, le obbligazioni tornano ad offrire rendimenti interessanti.

In generale, i mercati finanziari attraversano fasi di instabilità periodiche che colpiscono diverse asset class. Mentre i ribassi delle azioni sono relativamente comuni, le performance deludenti del mercato obbligazionario sono eventi di coda, ovvero situazioni più uniche che rare. Tuttavia, prepararsi per un evento di coda rischia di compromettere la capacità del portafoglio di comportarsi adeguatamente nella maggior parte del tempo.

Rimuovere o alleggerire i bond dall’asset allocation in questo momento significherebbe comprometterne la resistenza alla prossima recessione. Inoltre, i bond stanno diventando un’asset class portatrice di performance nel medio periodo grazie al rialzo dei rendimenti.