La lotta contro l’inflazione continua a essere un tema rilevante.

Il prezzo del successo è evidente quando si tratta di gestire l’inflazione: affinché diminuisca, è spesso necessario che l’economia rallenti.

Non sorprende quindi che i Paesi che hanno adottato politiche monetarie restrittive stiano affrontando una fase di stagnazione. Al contrario, le eccezioni degli Stati Uniti, con tassi di crescita ancora robusti, e del Giappone, che lotta nonostante i tassi molto bassi, sono solo apparenti.

La situazione economica dell‘Europa è complessa e presenta diversi segnali preoccupanti. Sono stati effettuati tagli nelle previsioni di crescita per Eurolandia e Italia, mentre la Gran Bretagna è in recessione tecnica e ci sono segni di stagnazione in Germania, Francia e altri paesi europei. Questi fenomeni sono tutti correlati e riflettono una certa instabilità economica nella regione.

Le previsioni della BCE indicano una revisione al ribasso della crescita economica, il che ha implicazioni significative per le politiche monetarie della regione. Tuttavia, è interessante notare che l’aumento dei prezzi, sebbene abbia creato preoccupazioni, è stato accompagnato da un mercato del lavoro relativamente forte, suggerendo che le recessioni attuali potrebbero non essere così gravi come si potrebbe pensare.

Negli Stati Uniti e in Giappone, le performance economiche sembrano migliori, ma ci sono preoccupazioni riguardo alla coordinazione delle politiche fiscali e monetarie. In entrambi i paesi, c’è una discrepanza tra queste politiche, il che potrebbe complicare gli sforzi per gestire l’inflazione e stimolare la crescita economica.

Gli investitori e gli analisti si aspettavano un calo dell’indice dei prezzi al consumo su base annua, passando dal +3,4% al +2,9%. Tuttavia, i dati pubblicati martedì hanno invece sorpreso, mostrando un aumento al +3,1%. Questo suggerisce che la battaglia contro l’inflazione è ancora in corso.

Il CPI core, che esclude le componenti alimentari ed energetiche, ha registrato un calo al di sotto del 4% su base annua per la prima volta da maggio 2021, attestandosi al 3,86%. Nonostante ciò, il dato è risultato superiore alle previsioni degli analisti.

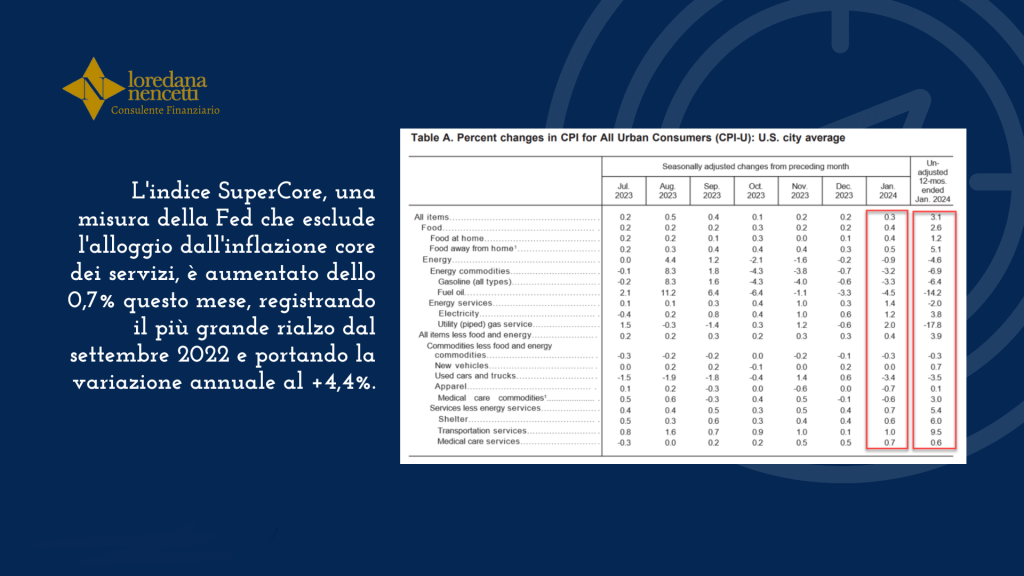

L’indice SuperCore (Core CPI Services Ex-Shelter), un indicatore seguito attentamente dalla Fed che esclude l’alloggio dalle misurazioni dell’inflazione core dei servizi, è invece aumentato dello 0,7% su base mensile, registrando il rialzo più significativo dal settembre 2022 e portando la variazione annuale al +4,4%.

La questione dei tassi d’interesse è complessa e dipende da una serie di fattori. Sebbene ci sia la possibilità di tagliare i tassi, è importante considerare attentamente le implicazioni di tali azioni, incluso il rischio di una nuova ondata di inflazione. Elementi come la struttura dei salari e la capacità delle aziende di assorbire aumenti salariali entrano in gioco e potrebbero influenzare le decisioni sulla politica monetaria.

La reazione del mercato è stata tale che la probabilità di un taglio dei tassi da parte della Fed a maggio, come indicato nei mercati dei futures, è diminuita dal 50% al 30%, mentre le aspettative di un taglio a marzo sono state praticamente annullate. Questo ha portato ad un aumento dei rendimenti sui titoli del Tesoro a due e dieci anni rispettivamente al 4,6% e 4,28%.

L’indice S&P 500, dopo un forte calo iniziale con la pubblicazione dei dati, ha chiuso la settimana con una leggera diminuzione. Nel frattempo, il dollaro ha guadagnato lo 0,2% rispetto alle altre principali valute.