È iniziato il primo ottobre il mese dedicato all’Educazione Finanziaria! Nel mio piccolo vorrei cercare di raccontare alcuni elementi fondamentali degli investimenti, che spesso ci dimentichiamo.

In campo finanziario, il rischio è un concetto che viene trattato in maniera costante in maniera anche eccessiva e spesso sbagliata finendo per incutere terrore perché non esiste l’esatta consapevolezza di quale tipo di rischio realmente corriamo e di quanto possiamo tollerarlo.

La verità è che non ci piace il rischio. Questa avversione al rischio viene spesso sfruttata da coloro che promuovono soluzioni e prodotti che assicurano un rigoroso controllo del rischio, esaltando le loro capacità di evitare le perdite grazie a prestigiose abilità nell’interpretare i mercati.

In realtà, non c’è modo di evitare completamente il rischio perché il rischio maggiore è quello dell’ignoto. Pertanto, dobbiamo fare i conti con il fatto che non sappiamo come si svilupperanno le cose nell’ambito economico e quindi nei mercati finanziari.

Definire il rischio non è così semplice e la maggior parte delle persone lo associa alla probabilità di perdere soldi. In realtà, il rischio è legato all’incertezza che può causare una diminuzione del valore del nostro portafoglio.

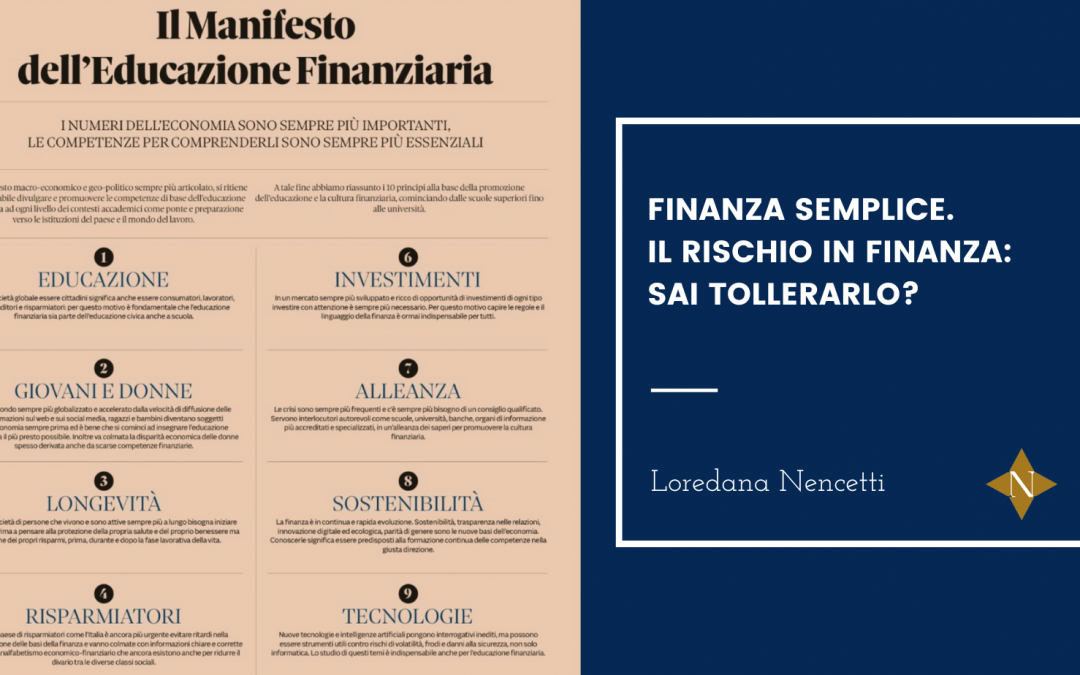

Come racconto nel mio metodo VALUE GENERATION, e come recentemente IL SOLE 24 ORE ha espresso nel suo Manifesto in occasione del mese dell’Educazione Finanziaria, è fondamentale comprendere i rischi degli investimenti, capire le regole e il linguaggio della finanza e investire con attenzione.

Il rischio ha due tratti caratteristici:

- L’incertezza relativa ad uno o più eventi futuri;

- La dannosità che deriva dal verificarsi di questi eventi.

Il primo passo per impostare un RAPPORTO SERENO CON IL RISCHIO è comprenderne i due aspetti principali e capire la nostra tolleranza ad essi:

- Capacità di rischio di un individuo, entità patrimonio, reddito, situazione familiare e lavorativa, ecc. Una variabile determinante nella misurazione del rischio di un investitore è l’orizzonte temporale. Un giovane può assorbire perdite più rilevanti in quanto ha un periodo di vita molto lungo. Nell’età del pensionamento una perdita importante può condizionare lo stile di vita.

- Tolleranza al rischio. Ci sono investitori che vivono con ansia le fasi di ribasso dei mercati ma ci sono anche persone che affrontano questi momenti in maniera propositiva perché intravedono la possibilità di incrementare i propri investimenti a prezzi anche molto vantaggiosi. È un aspetto soggettivo di difficile misurazione, tanto per l’investitore stesso quanto per il professionista che lo assiste nel percorso di investimento.

Tanto più è elevato il rischio di un investimento, tanto più elevato il rendimento che ci dobbiamo aspettare. Così le azioni sono molto più instabili rispetto ad un titolo di stato ma nel lungo termine restituiscono dei rendimenti più elevati. Tendiamo a focalizzarci sull’aspetto più negativo del rischio che è quello di dover affrontare i momenti di ribasso dei mercati dimenticando la positività di ottenere rendimenti più elevati.

Ogni investitore deve considerare i seguenti rischi:

- Perdita permanente del capitale. Investendo in singoli titoli azionari od obbligazionari un eventuale fallimento dell’emittente può portare alla perdita totale del capitale e questa sarà permanente.

- Rischio di ribasso. Una crisi, una recessione, un conflitto possono portare a ribassi improvvisi del valore dei nostri investimenti. Sono perdite temporanee che un portafoglio ben costruito sarà in grado di recuperare; tuttavia, psicologicamente l’investitore può non essere un grado di gestirle ed essere indotto a vendere i suoi investimenti togliendosi la possibilità di recuperare successivamente.

- Rischio di rialzo. Un portafoglio troppo prudente non sarà in grado di cogliere adeguatamente le performance dei mercati finanziari, così come chi ha venduto per ansia gli investimenti in perdita.

- Rischio di perdita del potere di acquisto. Il denaro non investito o male investito nel tempo può significare non riuscire a recuperare il tasso di inflazione e genera nella realtà una perdita secca di denaro

- Rischio di mancato raggiungimento dei propri obbiettivi. Un giovane che investe per integrare la pensione senza un’adeguata esposizione azionaria, avrà un’alta probabilità di non riuscire a mantenere il proprio tenore di vita nel momento in cui non lavorerà più.

LE INDICAZIONI PRATICHE PER GESTIRE IL RISCHIO

- Definisci i tuoi obbiettivi: attribuisci una finalità ai tuoi soldi, la meta finale sarà la motivazione per tener fede al tuo piano.

- Trova il tuo portafoglio ideale e mantienilo nel tempo: un mix di azioni ed obbligazioni, liquidità e beni reali.

- Ribilancia periodicamente il portafoglio.

Ricorda sempre che il rendimento ha un prezzo: si misura in termini di volatilità, di incertezza ed a volte anche di rimpianto. Se non siamo disponibili a pagare questo prezzo non è possibile far propri i rendimenti dei mercati finanziari.