Si sa, nel corso degli anni l’inflazione ha dettato il potere di acquisto degli italiani, rischiando di ridurre sensibilmente il valore dei risparmi, soprattutto tra gli anni ’60 e metà degli anni ’90. Da qualche tempo, però, ha decisamente rialzato la testa e non è un fenomeno temporaneo. È l’inflazione più alta degli ultimi 40 anni, al 7,5% in America e oltre il 4% in Italia, con effetti importanti visti in rincari generalizzati e l’aumento elevatissimo del costo di gas ed energia elettrica.

Ma partiamo dalla base: che cos’è l’inflazione?

Che cos’è l’inflazione

Per inflazione si intende una crescita generalizzata e continuativa dei prezzi nel tempo e comporta una diminuzione nel potere di acquisto. Per capirci, nel tempo diminuisce la quantità di beni che si possono acquistare con una certa somma.

Con 1 milione di lire nel 1960 si potevano acquistare 2,5 auto Fiat 500. Oggi, con gli equivalenti 516 euro, forse si riuscirebbe a comprare solo il volante.

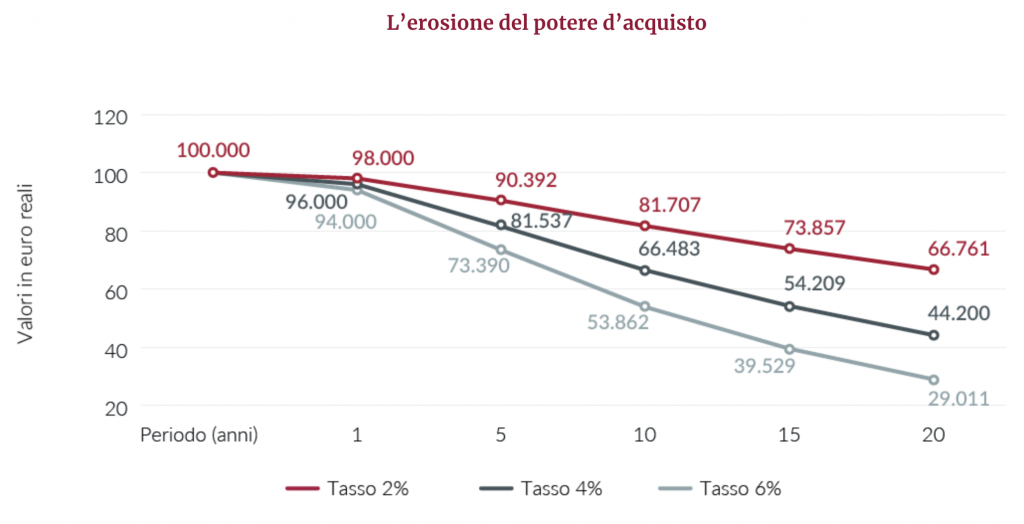

Come cambia il potere d’acquisto

Chi risparmia rinuncia ad acquistare beni e servizi oggi perché conta di acquistarne almeno altrettanti in futuro (o di permettere agli eredi di farlo): è necessario dunque che sia sicuro che il suo sacrificio non sia invano!

Il grafico mostra proprio l’erosione del potere d’acquisto nel corso del tempo, dati diversi livelli di tassi di inflazione (2%, 4% e 6%) per una somma iniziale di 100.000 euro.

Ad esempio, con un’inflazione annua del 2%, tra 20 anni gli attuali 100.000 euro avranno un potere d’acquisto pari a quello di 66.761 euro oggi. Come fare, allora, a difendere il patrimonio?

Come difendere i propri risparmi

L’inflazione è il nemico numero uno dei risparmiatori: l’obiettivo di chi investe è quindi ottenere dai propri investimenti un rendimento superiore al tasso di inflazione. Solo così il potere di acquisto dei propri risparmi potrà aumentare nel corso degli anni.

Per difendere i propri risparmi dalla perdita di potere di acquisto esistono diverse strategie appropriate e ne esiste una sbagliata: non fare nulla e mantenere una parte eccessiva dei propri risparmi in liquidità. Non serve a niente tenere i soldi sotto il materasso!

Come si ottiene questo risultato sul lungo termine?

In sintesi aumentando un po’ il rischio nel proprio portafoglio e accettando una potenziale volatilità allo scopo di ottenere rendimenti reali positivi.

Spesso si pensa che investire esponga a rischi troppo elevati, ma come ho spesso precisato anche nel mio metodo VALUE GENERATION, non è così. Tenere i soldi “sotto il materasso” o su un conto corrente non equivale a a non rischiare: anzi, si ha la certezza che quei risparmi saranno erosi dall’inflazione. Sui mercati finanziari, invece, storicamente i risultati sono sempre stati positivi su orizzonti di lungo periodo: ricorda che ogni 10 anni i mercati guadagnano circa il 100%!

Scopri di più sulle mie regole finanziarie scaricando gratuitamente il mio ebook dal link qui sotto.