Una giusta dose di liquidità fa di sicuro bene. Ma il troppo stroppia, anche in ambito finanziario. Innanzitutto perché, al contrario di quanto si pensi, la liquidità non è priva di rischio: c’è il pericolo che venga erosa dall’inflazione, come adesso, che è ai massimi storici da 8 anni ed è previsto un aumento medio dei prezzi del 2,2% quest’anno. Come ben sappiamo, l’aumento dell’inflazione nella realtà si traduce in una perdita di valore continua per i tuoi risparmi.

Cerchiamo di invertire i risultati e immaginiamo insieme un percorso ideale di risparmio.

Quello di Michele, un ingegnere di 34 anni che guadagna 37mila euro lordi annui. Michele è fidanzato e sogna di riuscire a costruire una famiglia e comprare la casa dei propri sogni.

Michele riesce a risparmiare, tra affitti, bollette e spese personali, in media sui 400 euro al mese e non sa cosa fare: continuare ad accumulare sul conto corrente o investire?

Michele ha un amico consulente finanziario che gli spiega cosa accadrebbe nei due diversi scenari, ovvero:

- Continuando ad accumulare sul suo conto corrente non remunerato.

- Investendo una parte dei propri risparmi in un portafoglio d’investimento bilanciato (50% azioni internazionali e 50% obbligazioni internazionali).

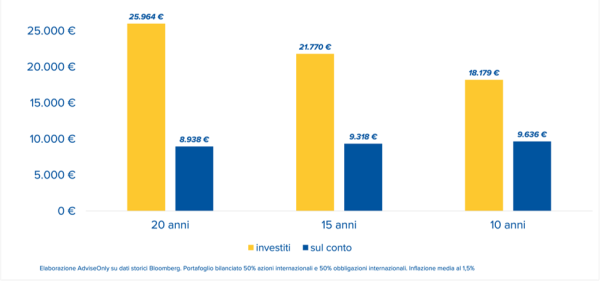

Ipotizzando un’inflazione media all’1,5%, ecco cosa accadrebbe in ciascuno dei due casi con una somma risparmiata o investita pari a 10.000 euro.

Strategia numero 1, o meglio: assenza di strategia. Michele lascia i 10.000 euro sul conto corrente non remunerato. Cosa accade? Rifacendoci ai dati storici degli ultimi 10 anni, si ritroverebbe con quasi 400 euro in meno di quelli messi da parte poco alla volta. Non un buon inizio.

Se investisse in un portafoglio bilanciato riprenderebbe 18.000 euro circa, invece, una buona somma da trasformare in acconto per l’eventuale casa nuova.

E IL RISCHIO DEGLI INVESTIMENTI DI MICHELE NEI MERCATI FINANZIARI?

Proviamo a simulare scenari imitando le caratteristiche storiche dei mercati con presenza di crash, cambi di regime, trend, oscillazioni della volatilità.

In questo caso, vediamo che la gamma di risultati ottenibili, espressi come rapporto tra soldi versati e soldi ottenuti alla fine, dà come risultati che:

- in oltre due terzi dei casi, il capitale viene più che raddoppiato (in qualche caso fortunato è triplicato);

- la probabilità di ottenere un risultato finale inferiore alla somma dei versamenti, cioè di perdere il capitale, è sostanzialmente pari a zero (ciò non esclude del tutto la possibilità, ma la rende assai improbabile, diciamo come essere colpiti da un asteroide).

Sono risultati molto buoni. Miracolo? No, per niente!

Siamo entrati nel regno degli interessi composti, su un arco temporale molto lungo, con una strategia d’investimento di buon senso.

Scegli l’aiuto di un buon consulente finanziario per mettere a fuoco i tuoi obiettivi e di conseguenza il tuo orizzonte temporale.

Vuoi saperne di più?

Scarica gratuitamente il mio e-book VALUE GENERATION, capirai meglio come procedere prima di investire!